付き合いで加入した

付き合いで加入した- 「知り合いから頼まれて勧められるがまま加入してきたが、ホントに自分に合った適切な保険なのか不安。」

「保険会社の営業担当者から新商品が出る都度、見直しを勧められ切り換えを繰り返している。」 - 保障内容が分からない

- 「何かあると不安だったので沢山保険に加入しているが、保障が多すぎて保険料を無駄に払っていないだろうか?」

「加入している生命保険の更新がもうすぐ。保険料が上がると言われたが、そんなことは初めて聞いた!」 - 保険会社はどこも同じ?

- 「国内の保険会社と外資系の保険会社を比べたとき、同じ保障でも保険料が違うのは何故?」

「掛け捨ての保険と、積み立ての保険はどちらがお得なの?」

- FPに寄せられる相談のベスト3に入るのがこの≪保険の見直し≫に関するご相談です。

多くの方が、上記でご紹介したような悩みや不安を抱えています。しかし、「友人から入った保険だから…」「私が見ても良くわからないし」

「保険会社の営業マンに任せてるから大丈夫」と現実から目をそらしてしまっています。

さて、このままでいいのでしょうか?皆さんは何のために保険に入っているのですか?

・夫に万が一のことがあった時、遺された家族の生活保障のため?

・自分が病気やケガで入院した時の費用が心配だから?

加入する理由はそれぞれですが、共通しているのは「貯金でまかなえないから、安い保険料で大きな保障を買っている」ということです。

もちろん、貯金が充分にあれば保険に入る必要はありません。

しかし、いくら不安だからといって必要以上にたくさんの保障を持つ必要はありません。最低限の保障だけを準備しましょう。

FPは、皆様のニーズや将来をしっかりとヒアリングした上でアドバイスをし、必要であれば適切なプランを提案してくれます。

| 現在加入している生命保険の内容を納得いくまで詳しく説明します。 | |

| 「医療費控除」や「高額療養費制度」、「遺族年金」の事まで考えると、保障のムダがどこにあるかがわかります。 | |

| 万一の場合、遺された家族の生活スタイルや奥様の仕事についてまで考慮し、本当に必要な保障の大きさを計算します。 | |

| 上記の結果、減額や解約により毎月の保険料が安くなったケースや、逆に保障が全く足りていないケースもありました。 | |

| 万一や病気になった時の事ばかり考えず、生きて無事老後を迎えた時のリスクについても考えましょう。 | |

※アドバイスのほんの一例です。 |

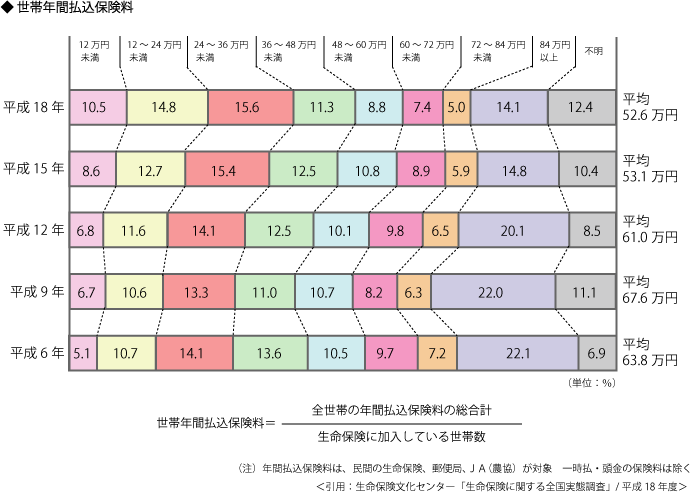

- 生命保険は一生涯の中で「住宅」の次に高い買い物とも言われています。昔に比べると保険に対する意識も変わってきて節約志向となり

世帯あたりが一年間に支払う保険料も年々下がってきています。それでも一世帯あたりが支払う年間保険料の平均は約52.6万円。

これを30年間支払い続けると約1,600万円という金額になります。

|

-

これをただ何となく支払っていて良いのでしょうか?

たとえば、家電製品を購入するときは2軒から3軒の電気屋さんをまわって一番安いお店を探すのに、これだけ高い買い物を比較もせず

加入している人が多いように思います。同じ保障内容であれば安いほうが良いでしょう(会社の信用度にもよりますが…)。

家計を見直す際、この大きな固定費を削減できれば、他にやりたいことが色々実現できるはず。

毎月1万円の削減ができれば30年間で360万円。車が一台買えますね。

また、生命保険の加入にあたっては万一のリスクを考えるだけでなく、健康で長生きをした時のリスクも考えなければいけません。

保険に入っていれば安心だからと、安心料だけで1,600万円の支払いは高くないですか?

|